029-89820678

改革20年,日本电力市场这半年增加了205家售电公司导读:日本从1995年开始的电力市场化改革循序渐进,已经初见成效。2016年放开配售电后,半年内新注册售电公司205家,未来将全面市场化。从中可以略窥国内电改的节奏,要早做准备,但也不能急于求成。

中国正在推动电改落地,售电市场放开激发了企业活力。邻国日本的电改已经推进了20年。今天,咱们来看看日本电力市场的情况,会给我们带来什么经验。

首先,还得唠叨几句电力市场的4种形态: “垂直一体型”:在一个区域内,电力的发、输、配、售、系统运行垂直一体,由一家电力公司控制。“发电放开型”:有多家发电厂,所发电量由区域内的一家垄断电力公司购买,由它控制输、配、售和系统运行,并向所有用电户供电。“批发竞争型”:用电大户——大型工商企业可以向发电厂或其他电力批发商直接购电,但是小用户们仍然由原垄断企业垂直供电。此时,系统运行的任务也部分被抽出,一般由独立的系统运行商(ISO)负责。“零售竞争型”:原来一家独大的电力企业现在只提供输配基础设施,由独立系统运营商提供系统运营服务。批发商和零售商都从发电厂直接购电,他们之间也可以互相交易。此时,政府需要为那些难以与售电者形成交易的用户安排电力供应商。

电改就是从“型1”往“型4”发展,并追求3个目标:强竞争、稳供给、新能源。

接着,咱们看日本的电力市场,这得从二战后说起了。 1951年,日本已被分为9个区域,每个区由一个私有电力公司垂直控制电力的发输配售。这九大企业可被称为“GeneralElectricityUtilities”,我们就称他们为GEU。

1972年,日本从美国获得冲绳岛的“施政权”,冲绳县新增了一家GEU,形成日本所称的“十大”格局。

从一开始,日本电力市场的发电就不是完全由GEU们控制的。

1952年,日本政府成立了电力发展公司(J-Power),在GEU们力不从心时,帮忙供电。

1957年,日本成立了原子力发电株式会社(JAPC),推动核电商业化。

同时,市政府们也开发了一些小型水电站,补充发电。

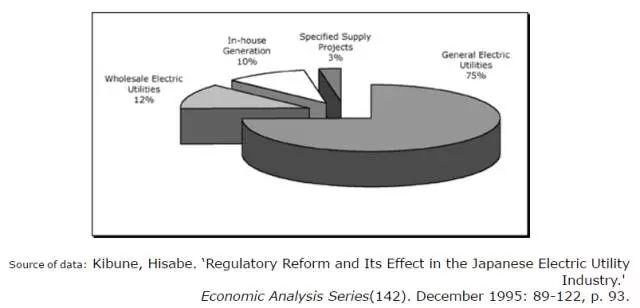

到1994年,这些发电机构提供了12%的发电量。且看下图。

GEU们发电占比75%。还有10%来自企业利用生产余热发电自用,3%是一些市政或企业为隶属于自己的部门或建筑供电:

此时日本电力市场上,GEU以外的供电者多是政府成立的,不是市场培养的。日本电力市场距离自由竞争还很遥远。

90年代之前,十大电力公司归《电力事业法》管,GEU们要:

保护公共利益;守护国家安全;防止污染;推动电力行业的发展;不利用垄断地位侵犯消费者权益;保证用电安全;确保充足供电……

GEU们痛,并快乐着。

然而GEU的发电成本相对高。部分原因在于,自70年代石油危机以来,其核能发电比例上升,而核电的初始建设成本高,人们对核电的疑虑增加了核电项目的审批成本以及远离市区的输电成本。此外,GEU们为保障全年供电,建设了充足的发电设备,而一些设备只在冬夏峰值时期才醒来工作。

同时,日元升值,进口燃料成本降低,企业们发现自己的发电成本比GEU的核电低;日元升值也影响了他们的国际竞争力。企业们不淡定了,嚷着电价太高,他们的结论是:竞争才能降低成本。

而这时,世界其他地区早已刮起了自由风,也刮来了日本。

于是,日本的电改开始啦。

第一个10年(1995-2005):从发电侧放开到售电侧逐步放开

从1995年开始,日本三次修订《电力事业法》

1995年,放开发电侧准入,通过公开投标,允许独立发电企业“IPP”成立,GEU们可以向IPP们购电。

1999年,引入特定规模电力企业(PPS)从事发售电业务,可以向“超高压”工商大户售电。2000年3月,这类大用户占比26%。

2003年,进一步扩大用户选择供电商的自由,“高压”中小型工商用户可以自由选择供电商。到2004年4月,可自由选择的用户达到40%。2005年4月,比例上升到63%。

此外,2003年11月,日本电力交易所(JEPX)成立,2005年4月正式运行。交易的参与者是发电厂,以及向消费者进行零售的批发商。

到2004年,日本的电力市场基本形成如下格局:

第二个10年(2006-2016):实践摸索到售电侧全面放开

2007年,日本政府经讨论决定暂时不开放剩下的37%小用户。

2015年跨区输电协调运营商组织(OCCTO)成立,监管GEU们控制的输配网运营商,审查电网的供给规划,实现区域间电力的互补。

2016年4月,日本的电力零售市场完全放开。这意味着各种企业可以进入电力零售市场,制定自己的电价套餐,将电力与其他服务(节能、通信等)捆绑销售,所有用户都可以自由选择售电企业。

全面市场化以后,零售企业需在政府注册进入市场,其售电规划会受到政府的审查,此后,企业每年需要向政府提供未来十年的电力供需计划。

法律分拆(legalunbundling)式输配网管理。输电依然是通过已有线路,输电领域由政府许可的企业进行经营管理,他们在售电公司缺电、倒闭等情况下为用户供电,避免断电。然GEU们是这些企业的母公司,与他们存在财务关联,这与西方国家独立的第三方(ISO)管理是不一样的。

(日本零售市场逐渐放开的过程)

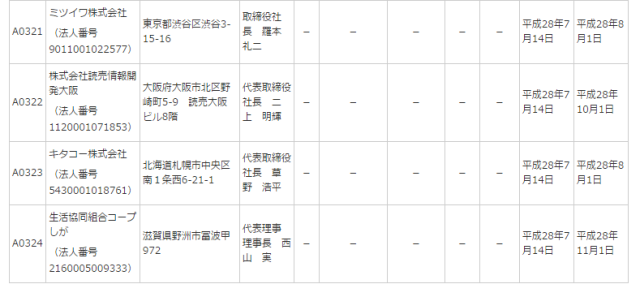

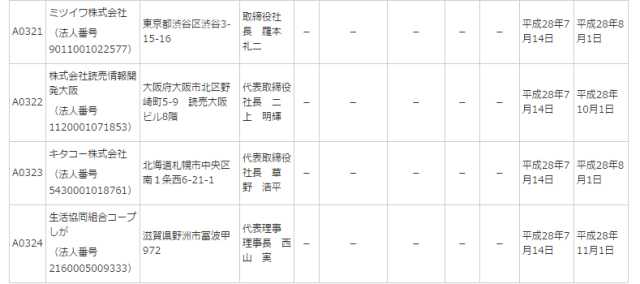

截至2016年7月14日,日本注册的售电公司达324家,其中205家是在2016年1月后注册的。且看日本产经省网站上的列表:

(上表反映了目前已注册售电公司信息,注册时间以及开始售电的时间。)

我们当然会问20年电改后,竞争了吗?

回答这个问题我们看四点:电改政策出台、发电成本降低、公平进入输配网、零售市场竞争。

目前除了2020年放开输配侧以外,其他政策到位了,当然政策到位只是一回事。

发电侧早已放开,但由于GEU们强大的供电能力,IPP们只在用电高峰时才有存在感,于是IPP们并没有投资新建多少新发电厂。到2016年初,90%的发电仍然来自十大。

从售电侧看,截至2003年,特定规模电力企业(PPS)占领的市场份额不到1%。截至2013年,十大GEU们在大于50kw的用电市场上占有市场份额95.8%。由于PPS在紧急情况下,常常没有后备电力,很多消费者并没有离开靠谱的GEUs。当然PPS们已经有所觉悟,开始注重后备发电能力。我们期待全面放开零售后,增值服务的多元化能够一定程度上降低电价。

来看电价,虽然电价从1995年以来一直下降(分析称电价下降可能是受利率影响,也是1985年以来电力下降趋势的持续),然而2010年后……

从输配网运营来看,日本没有走独立第三方管理的路,而是让GEU们继续控制输配网运营商,虽然有跨区输电协调运营商组织(OCCTO)监管,但这仍对新入者接入输配网带来潜在的不公风险。

2011年福岛核事故表明日本的能源结构改变难。随着核能被吓跑,煤炭与天然气供电比例增加,可再生能源的比例则相当稳定。且看下图:

日本电力市场下一步改革计划

好的迹象也有很多,许多非十大企业已经宣布将在2016年改革后进入电力市场。还有一些宣布会建立新的发电厂,如日本神钢(KOBELCO),扇岛电力(OhgishimaPower)等等。

日本的下一步改革计划是在2020年对输配领域也松绑,但是在2020年之前,电网仍然是受管控的,市场新入者可能受到不公对待。 上一篇: 英国电力零售市场的改革与挑战

下一篇: 放开了售电侧后的美国经历了什么?

|